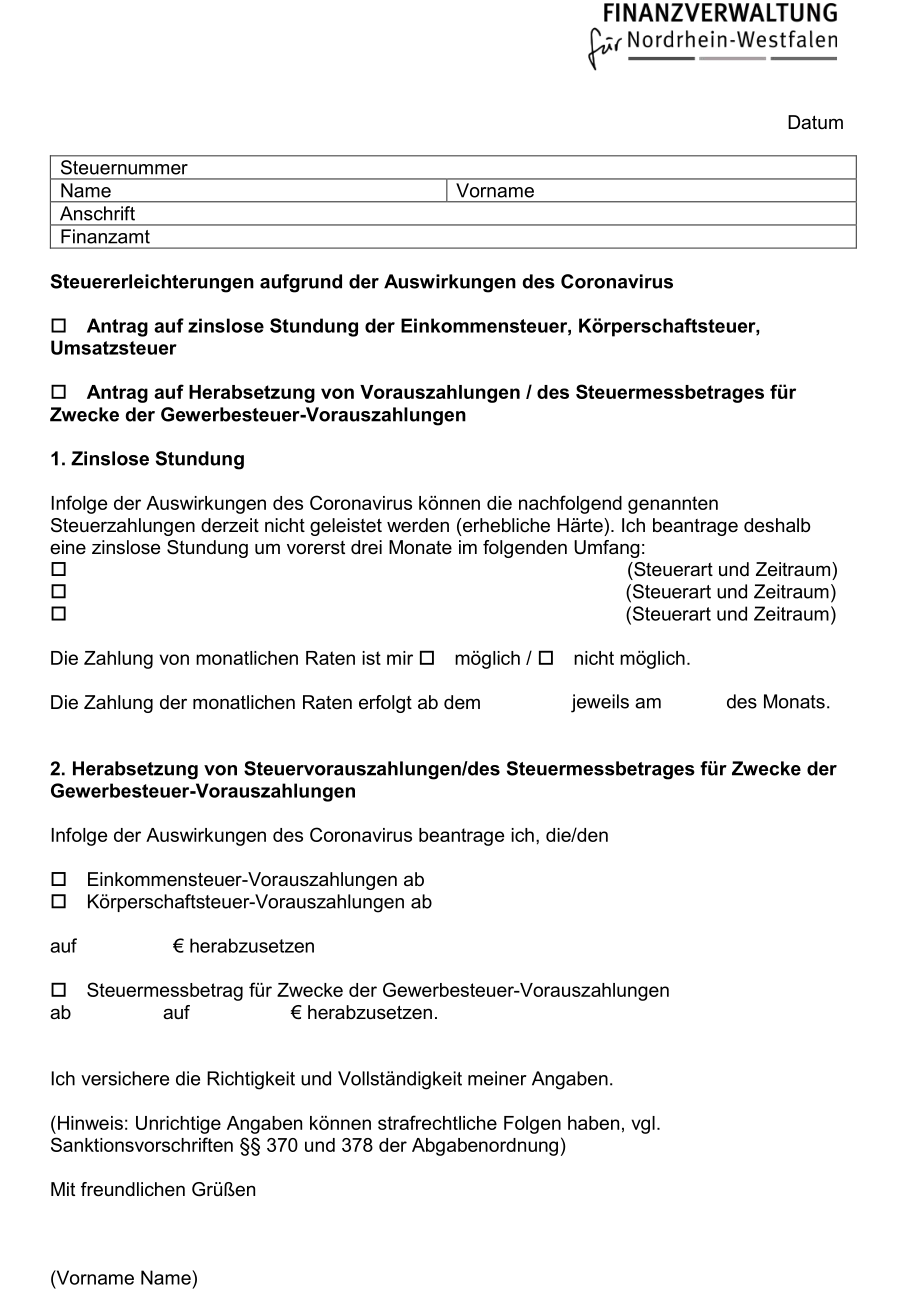

Es gibt aktuell für kleine und mittelständische Unternehmen, die Corona-bedingt hohe Umsatzausfälle verzeichnen eine Überbrückungshilfe.

Das Programm sieht für förderungsberechtigte Unternehmen einen Zuschuss zu den betrieblichen Fixkosten der Monate Juni bis August 2020 vor. Voraussetzung dafür ist ein Umsatzrückgang von durchschnittlich mindestens 60 % in den Monaten April und Mai 2020 gegenüber dem Vorjahreszeitraum. Jüngere Unternehmen können auch spätere Vergleichszahlen vorlegen. Je nach Höhe der Umsatzrückgänge in den Monaten Juni bis August werden bis zu 80 % der Fixkosten übernommen. Die maximale Fördersumme liegt bei 150.000 Euro für größere Unternehmen und bei 9.000 bzw. 15.000 Euro für Kleinstunternehmen und Soloselbständige von bis zu fünf bzw. zehn Beschäftigten.

Quelle:

Wer auch selbst rechnen möchte, kann die Zahlen auch vorab in das Berechnungstool der Datev eingeben und seine Anspruchshöhe berechnen.

https://www.datev.de/ueberbrueckungshilfe

Die Details zur Umsatzsteuersenkung sind in dem entsprechenden BMF Schreiben erläutert, nachzulesen hier: https://www.bundesfinanzministerium.de/Content/DE/Downloads/BMF_Schreiben/Steuerarten/Umsatzsteuer/2020-06-26-befristete-Senkung-umsatzsteuer-juli-2020-zweite-aktualisierung.pdf?__blob=publicationFile&v=3

Ein kurzes FAQ bietet das BMF hier: https://www.bundesfinanzministerium.de/Content/DE/FAQ/2020-06-25-faq-umsatzsteuersatzsenkung.html

In dem Mandantenbereich sind darüberhinaus umfangreiche Infos zu Kontenplanänderungen und Steuerschlüsselung in der Buchführung hinterlegt. Das Passwort ist allen Mandanten bekannt, ansonsten kurz unter 0221 943 9743 anrufen. https://www.diegel.biz/mandantenbereich/